एक प्रमुख घरेलू कंपनी जो ट्रांसफार्मर और रिएक्टर बनाती है। ट्रांसफार्मर और रेक्टिफायर इसने हाल ही में अपने दिसंबर तिमाही के वित्तीय नतीजों की घोषणा की। नतीजों के बाद, ब्रोकरेज स्टॉक पर बेहद उत्साहित है और उसने अति-आक्रामक 125% अपसाइड लक्ष्य निर्धारित किया है। स्टॉक वर्तमान में अपने उच्च मूल्य से 60% नीचे 266 रुपये पर कारोबार कर रहा है। कृपया मुझे बताएं कि प्रतिभूति कंपनियां इतनी उत्साहित क्यों हैं।

ट्रांसफार्मर और रेक्टिफायर यह मुख्य रूप से ट्रांसफार्मर बनाती है और बिजली क्षेत्र में पूंजीगत व्यय से सीधे लाभ उठाती है। कंपनी बी2बी मॉडल पर काम करती है और बिजली उत्पादन, ट्रांसमिशन, वितरण और औद्योगिक क्षेत्रों को सेवाएं प्रदान करती है। इसकी क्षमता 40,000 एमवीए है और यह 25 से अधिक देशों में मौजूद है। यह एक मल्टीबैगर स्टॉक है जिसने अपने उच्चतम से 60% सुधार के बावजूद पिछले तीन वर्षों में 660% और पांच वर्षों में 2600% से अधिक का रिटर्न दिया है।

ब्रोकरेज फर्म ने क्या लक्ष्य बताए?

तीसरी तिमाही के मजबूत नतीजों के बाद, वेंचुरा सिक्योरिटीज ने ट्रांसफॉर्मर्स एंड रेक्टिफायर्स स्टॉक खरीदने की सलाह दी है और अगले 24 महीनों के लिए 600 रुपये का मूल्य लक्ष्य निर्धारित किया है। यह शेयर 266 रुपये का है, जिसके मुकाबले यह लक्ष्य 125% ज्यादा है. यह लक्ष्य FY2028 में 28.1x के P/E अनुपात पर निर्धारित किया गया है। पिछला ब्रोकरेज लक्ष्य 757 रुपये था, जिसे अब कम कर दिया गया है। शेयर का 52-सप्ताह का उच्चतम स्तर 595 रुपये और निचला स्तर 230 रुपये है।

राजस्व लक्ष्य $1 बिलियन है

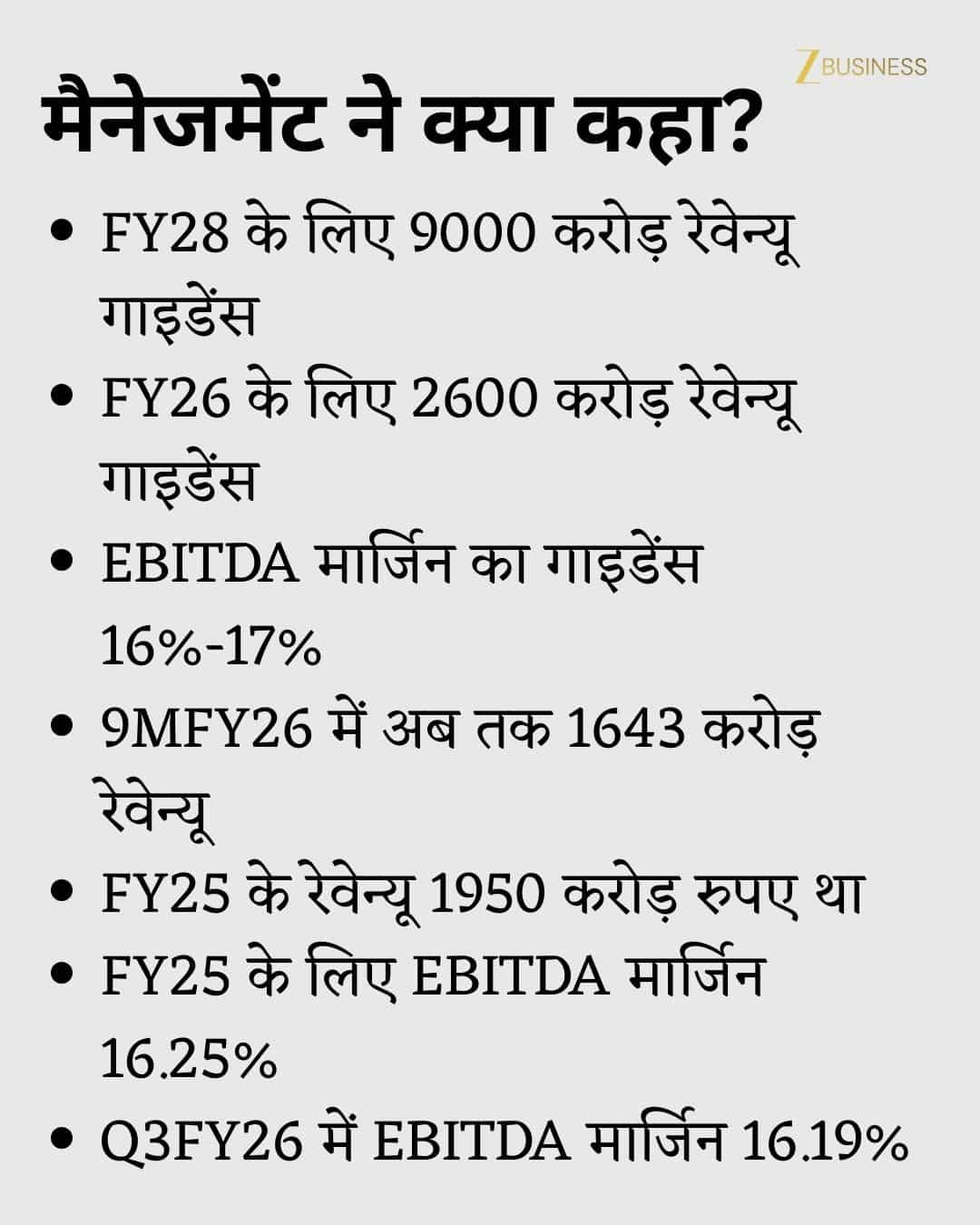

इस तरह के तेजी के लक्ष्य के बारे में ब्रोकरेज ने एक रिपोर्ट में कहा कि प्रबंधन को वित्त वर्ष 2028 में 1 बिलियन डॉलर यानी लगभग 850-900 अरब रुपये के राजस्व और 35% के सकल लाभ दृष्टिकोण का भरोसा है। FY25 के लिए राजस्व 195 करोड़ रुपये था। मार्जिन में सुधार के लिए बैकवर्ड इंटीग्रेशन पर काम किया जा रहा है। हालाँकि, कंपनी ने वित्त वर्ष 2030 के लिए अपने राजस्व पूर्वानुमान और वित्त वर्ष 2029 के लिए मार्जिन पूर्वानुमान को अपरिवर्तित छोड़ दिया। ब्रोकरेज का मानना है कि EBITDA मार्जिन FY26-27 में 16% से ऊपर रहेगा और FY28 में 17% से ऊपर पहुंच जाएगा। 2025 के लिए कुल EBITDA मार्जिन 16.25% था।

चौथी तिमाही में ऑर्डरों की भीड़ रहेगी।

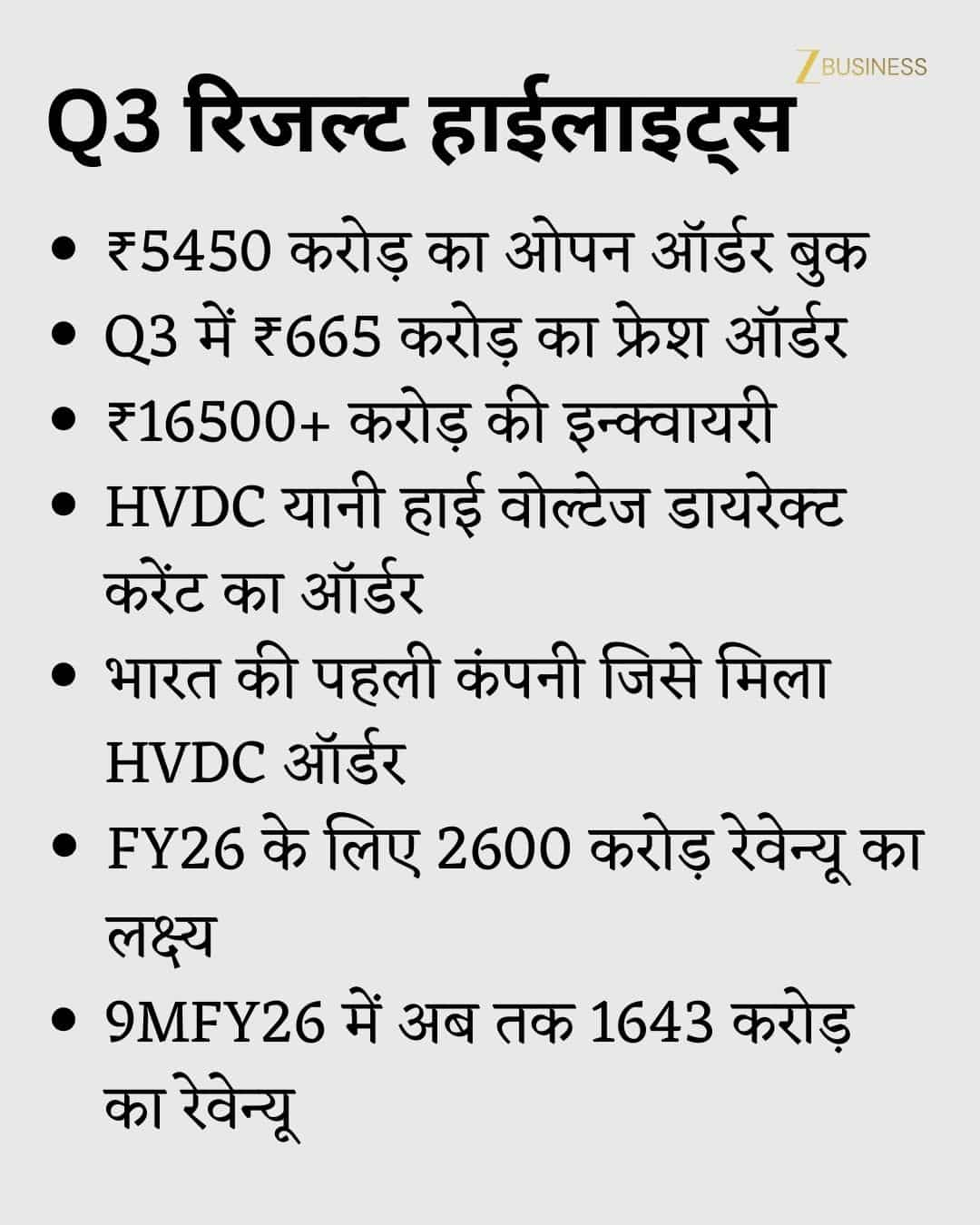

प्रबंधन का मानना है कि चौथी तिमाही में ऑर्डर मजबूत रहेंगे। 16,500 करोड़ रुपये के ऑर्डर पूछताछ के साथ, कंपनी को जनवरी-मार्च तिमाही में 3,500 करोड़ रुपये के नए ऑर्डर प्राप्त होंगे। मौजूदा ऑर्डर बैकलॉग 5.45 अरब रुपये है। इन परिस्थितियों में, FY26 के लिए ऑर्डर बैकलॉग 8 बिलियन रुपये होगा। तीसरी तिमाही में कंपनी को केवल 665 करोड़ रुपये के ऑर्डर मिले, लेकिन अब तक की नौ महीने की अवधि में उसे कुल 1,922 करोड़ रुपये के ऑर्डर मिले हैं। सितंबर 2025 में कंपनी को 2,360 करोड़ रुपये के ऑर्डर मिले.

- FY26 की चौथी तिमाही में 3,500 करोड़ रुपये के ऑर्डर मिलने की उम्मीद है

- कंपनी को सितंबर 2026 के लिए अब तक 1,922 करोड़ रुपये के ऑर्डर मिल चुके हैं।

- कंपनी को FY26 की तीसरी तिमाही में 665 मिलियन रुपये के ऑर्डर मिले

- FY26 में कुल 5,500 करोड़ रुपये के ऑर्डर मिलने की उम्मीद है

- 30 दिसंबर, 2025 तक 5,450 करोड़ रुपये की ऑर्डर बुक

हम अगले तीन वर्षों में कैसे विकास कर सकते हैं?

कॉनकोर के प्रबंधन को सुनने के बाद, ब्रोकरेज का मानना है कि कंपनी का राजस्व, EBITDA और शुद्ध लाभ अगले तीन वर्षों यानी FY25-FY28 में 40.6%/43.6%/44.1% की CAGR से बढ़ने की उम्मीद है। ऐसे में FY28 तक कंपनी का रेवेन्यू, EBITDA और नेट प्रॉफिट 5,600/969/641 मिलियन रुपये तक पहुंच सकता है। हालाँकि, यह ब्रोकरेज शुल्क अनुमान 6,900/1290/967 करोड़ रुपये के पिछले अनुमान से कम है।

क्षमता विस्तार योजना

- कंपनी की वर्तमान विनिर्माण क्षमता 40,000MVA है।

- विस्तार के बाद कुल क्षमता 75,000MVA तक पहुंचने की उम्मीद है।

- चांगा सुविधा का विस्तार: वित्तीय वर्ष 27 की पहली तिमाही तक 15,000 एमवीए क्षमता जोड़ी जाएगी।

- मोरिया सुविधा विस्तार: 2027 की दूसरी तिमाही तक 22000 एमवीए क्षमता जोड़ी जाएगी।

तीसरी तिमाही में शानदार प्रदर्शन

तीसरी तिमाही के प्रदर्शन की बात करें तो सालाना आधार पर परिचालन राजस्व 32% की वृद्धि दर्ज करते हुए 737 करोड़ रुपये रहा। कुल परिचालन व्यय 29% की वृद्धि के साथ 612 मिलियन रुपये रहा। इस संदर्भ में, परिचालन लाभ या EBITDA 38% की वृद्धि दर के साथ 129 मिलियन रुपये तक पहुंच गया। वित्त वर्ष 2015 में कुल मिलाकर 17.78% की तुलना में EBITDA मार्जिन 16.76% से बढ़कर 17.54% हो गया। वार्षिक आधार पर 46% की वृद्धि दर्ज करते हुए शुद्ध लाभ 180 मिलियन रुपये रहा। लाभ मार्जिन 9.77% से बढ़कर 10.26% हो गया। सिक्योरिटीज कंपनी ने कहा कि दूसरी तिमाही में उसका प्रदर्शन कमजोर था, लेकिन तीसरी तिमाही में इसमें लगातार सुधार हुआ।

संस्थागत निवेशकों का मजबूत भरोसा

ट्रांसफॉर्मर्स एंड रेक्टिफायर्स एक स्मॉल-कैप कंपनी है जिसका बाजार पूंजीकरण लगभग 8,000 करोड़ रुपये है। मौजूदा ऑर्डर बैकलॉग 5.45 अरब रुपये है। प्रमोटरों के पास 64.36% स्वामित्व है और जनता के पास 35.64% स्वामित्व है। इनमें से, संस्थागत निवेशकों के पास 17% से अधिक शेयर हैं, और 172,156 व्यक्तिगत निवेशकों के पास 15.36% शेयर हैं। एफआईआई के पास 11.21% और डीआईआई के पास 5.95% हिस्सेदारी है। 21 म्यूचुअल फंड योजनाओं के पास कंपनी का 5.76% स्वामित्व है।

निष्कर्ष

कुल मिलाकर, उच्च वृद्धि और ऑर्डर दृश्यता के कारण ट्रांसफार्मर और रेक्टिफायर भारतीय ट्रांसफार्मर उद्योग में काफी लाभान्वित हो रहे हैं। तीसरी तिमाही में कंपनी का प्रदर्शन बेहतर हुआ है. कंपनी को चौथी तिमाही में बड़े ऑर्डर मिलने की उम्मीद है। उत्पादन क्षमता का विस्तार करने की आक्रामक योजनाएँ हैं, जिसके अगले कुछ वर्षों में लगभग दोगुना होने की उम्मीद है। स्टॉक अपने ऑल टाइम हाई से 60% नीचे कारोबार कर रहा है। ऐसे में यह एक अच्छा निवेश विकल्प हो सकता है.

लेख के बारे में महत्वपूर्ण प्रश्न (एफएक्यू)।

Q1.ट्रांसफार्मर और रेक्टिफायर कंपनी क्या करती है?

यह कंपनी मुख्य रूप से बिजली क्षेत्र में इस्तेमाल होने वाले ट्रांसफार्मर और रिएक्टर बनाती है। कंपनी को अपने बिजली उपकरण निवेश से सीधे लाभ होता है।

Q2. कंपनी का बिजनेस मॉडल और इसके विकास के पीछे की प्रेरक शक्ति क्या है?

कंपनी बी2बी मॉडल पर काम करती है, जो बिजली उत्पादन, ट्रांसमिशन, वितरण और उद्योग में ग्राहकों को सेवा प्रदान करती है। क्षमता विस्तार की योजना बनाई गई है और मार्जिन में सुधार के लिए पिछड़ा एकीकरण चल रहा है।

Q3.सिक्योरिटी कंपनियां इस पावर स्टॉक पर इतनी उत्साहित क्यों हैं?

FY26 के लिए राजस्व लक्ष्य 2,600 करोड़ रुपये है, FY28 के लिए $1 बिलियन का और भी बड़ा लक्ष्य निर्धारित किया गया है। मार्जिन भी बेहतर रहेगा. ऐसे में मध्यस्थ पर भरोसा रहता है.

Q4. ब्रोकर ने इस स्टॉक को क्या लक्ष्य दिया?

वेंचुरा सिक्योरिटीज ने ट्रांसफार्मर और रेक्टिफायर के लिए 600 रुपये का ऊंचा लक्ष्य निर्धारित किया है, जो मौजूदा स्तर से 125% अधिक है।

Q5. विकास के संबंध में प्रबंधन ने किस प्रकार का मार्गदर्शन प्रदान किया है?

प्रबंधन ने FY2028 में $1 बिलियन की बिक्री और 16% से 17% के EBITDA मार्जिन का अनुमान लगाया है।

(ताजा खबरों के लिए हमें फॉलो करें। व्हाट्सएप चैनल कृपया सदस्यता लें)