बाजार में फिलहाल करेक्शन का माहौल है. निफ्टी 50 इंडेक्स लाल निशान में ट्रेंड करता नजर आ रहा है. आने वाला दौर बाजार के लिए काफी अहम हो सकता है। यदि निफ्टी 50 26,000 के मनोवैज्ञानिक स्तर से ऊपर नहीं जाता है, जो रणनीतिक रूप से 20-डीएमए के करीब है, तो बिक्री का दबाव ऊपर की ओर बने रहने की संभावना है। ऐसे में नए निवेशकों के लिए बाजार में उतरना थोड़ा मुश्किल हो सकता है। हालाँकि, घरेलू ब्रोकरेज फर्म मोतीलाल ओसवाल ने एक नई रिपोर्ट जारी की है।

मोतीलाल ओसवाल एक नई रिपोर्ट में, केनरा ने एचएसबीसी लाइफ इंश्योरेंस, आईसीसीआई प्रूडेंशियल, आईसीसीआई लोम्बार्ड, टाटा एल्क्सी और आनंद रति वेल्थ के शेयरों के लिए अपनी रणनीति साझा की। इनमें से 3 स्टॉक्स को खरीदने की राय दी गई है, 1 स्टॉक्स को बेचने की राय दी गई है और 1 स्टॉक्स को न्यूट्रल रेटिंग दी गई है।

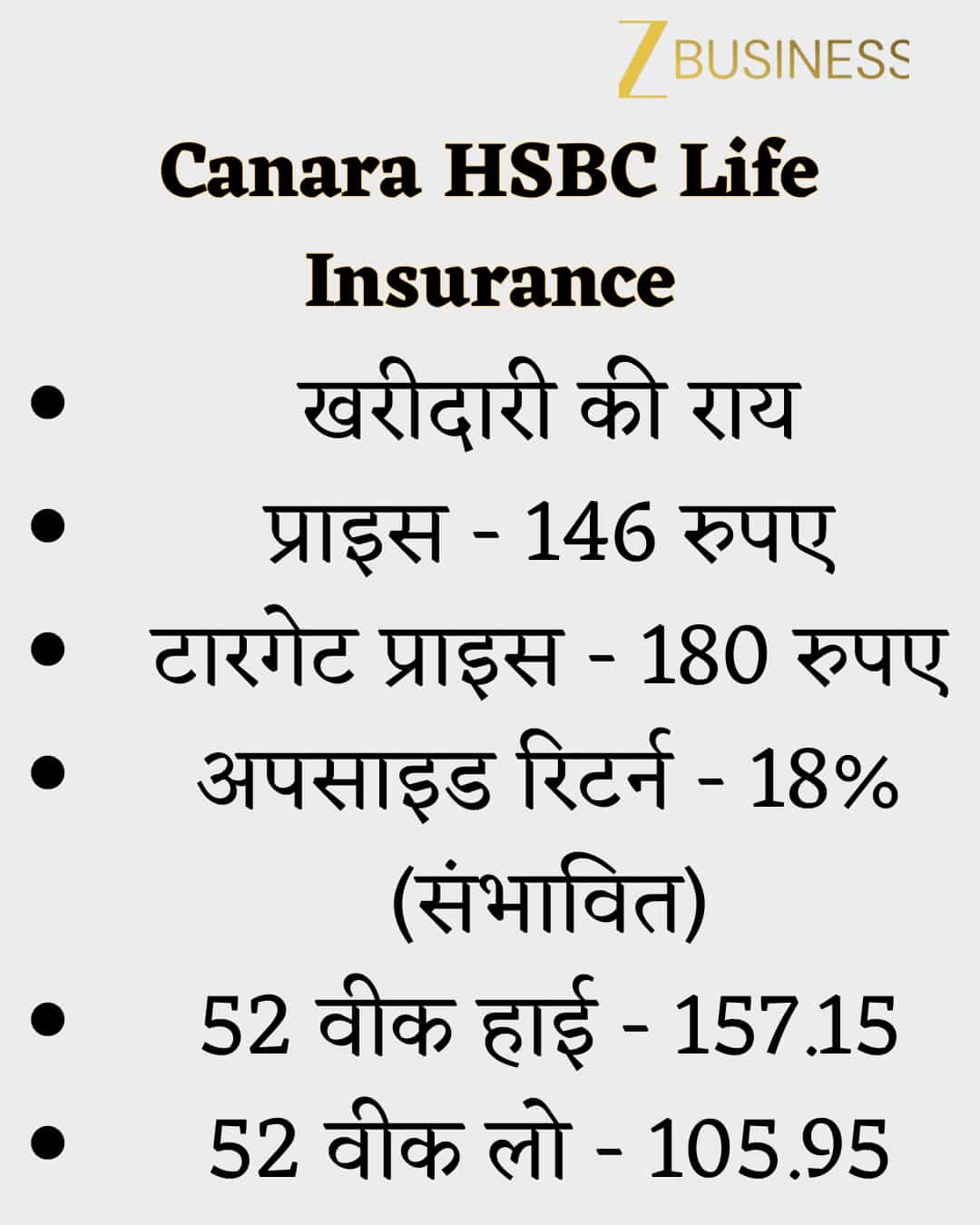

केनरा एचएसबीसी लाइफ इंश्योरेंस के साथ अब कवरेज उपलब्ध है

ब्रोकरेज फर्म मोतीलाल ओसवाल ने स्टॉक को कवर करना शुरू कर दिया है. इस बिंदु पर, प्रतिभूति कंपनी ने एक खरीद राय जारी की। ब्रोकरेज फर्म के मुताबिक, कंपनी भारत की शीर्ष 10 जीवन बीमा कंपनियों में से एक है। कंपनी का पोर्टफोलियो अत्यधिक विविध है। इसमें यूलिप/नॉनपार/पार/प्रोटेक्शन जैसे उत्पाद शामिल हैं, जिन्होंने 1Q2026 में क्रमशः 50%/34%/8%/8% का योगदान दिया। इस कंपनी का अधिकांश हिस्सा बैंक बिक्री व्यवसाय से आता है।

ज़ी बिजनेस हिंदी लाइव टीवी यहां देखें

ब्रोकरेज का मानना है कि जीवन बीमा उद्योग मजबूत विकास के लिए अच्छी स्थिति में है। इसके चार प्रमुख कारण हैं.

- बेहतर प्रवेश शक्ति

- जीएसटी छूट के साथ समर्थन प्राप्त करें

- घरेलू सुरक्षा संबंधी असमानताएं धीरे-धीरे कम हो रही हैं

- जोखिम-आधारित सॉल्वेंसी, हाइब्रिड लाइसेंसिंग आदि जैसे अनुकूल नियामक परिवर्तनों की संभावना।

इस उद्योग ढांचे को ध्यान में रखते हुए, इस कंपनी में अपनी बाजार हिस्सेदारी को और बढ़ाने की क्षमता है। अगले कुछ वर्षों में, हम उम्मीद करते हैं कि उत्पाद मिश्रण 40:60 लिंक्ड/अनलिंक्ड अनुपात पर वापस आ जाएगा। जीएसटी छूट स्वाभाविक रूप से सुरक्षा की मांग का समर्थन करेगी, उच्च कुर्की दरों से क्रेडिट सुरक्षा में तेजी आएगी, और कम ब्याज दरों से गैर-बराबर उत्पादों की हिस्सेदारी में वृद्धि होगी।

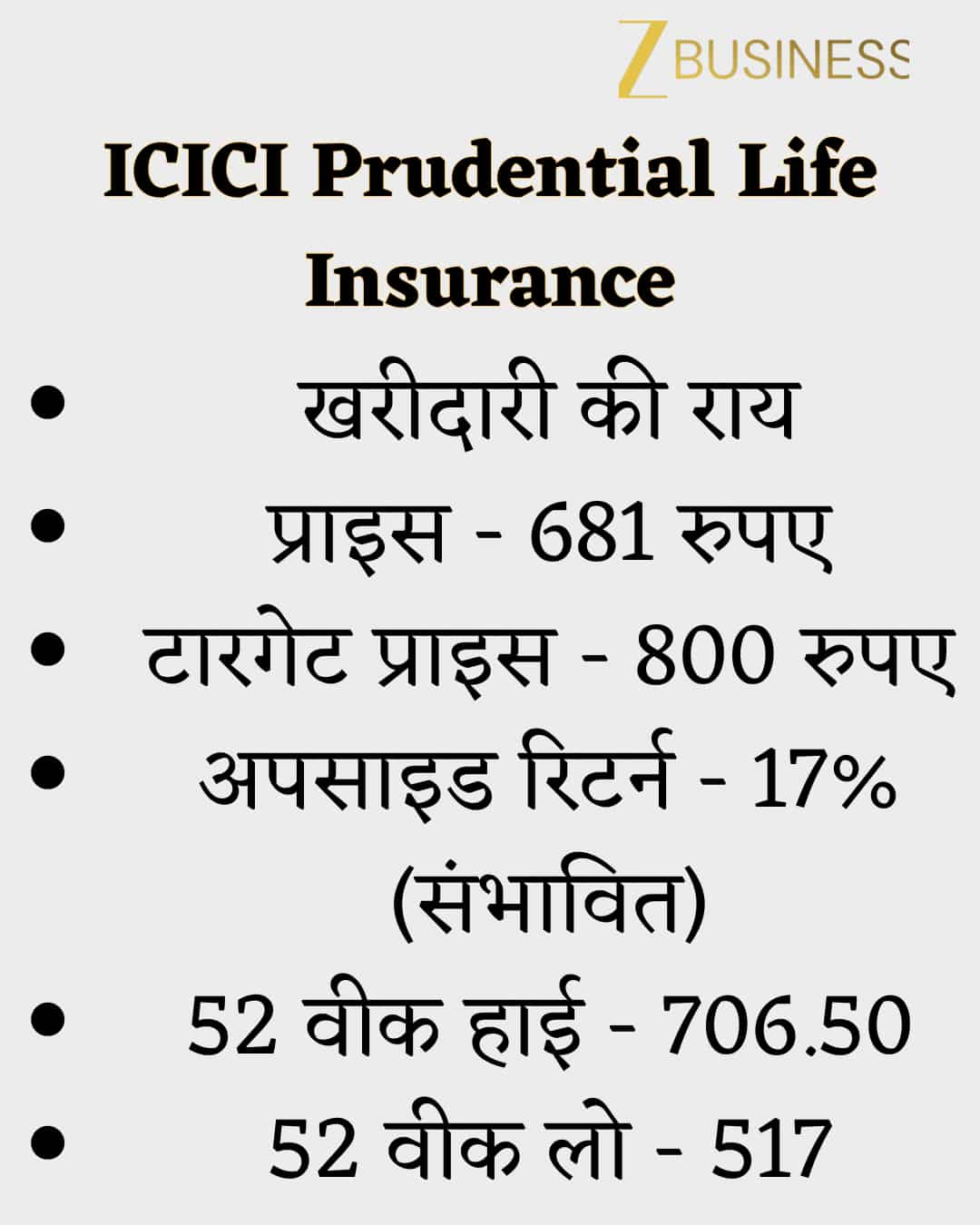

आईसीआईसीआई प्रूडेंशियल लाइफ इंश्योरेंस

ब्रोकरेज फर्म ने इस शेयर पर खरीदारी की राय जारी की है. ब्रोकरेज ने कहा कि उसने FY26 की तीसरी तिमाही में 253 करोड़ रुपये का APE दर्ज किया था। यह अनुमान के अनुरूप है और साल-दर-साल 4% की वृद्धि दर्शाता है। सितंबर 2026 में एपीई साल-दर-साल 1% घटकर 68.1 बिलियन रुपये हो गया। प्रबंधन ने कहा कि जीएसटी सुधार सभी हितधारकों, विशेष रूप से वितरकों के लिए मूल्य-सृजन करने वाले होंगे। वीएनबी तटस्थता सुनिश्चित करते हुए वितरक अर्थशास्त्र को बनाए रखने के लिए भागीदार-विशिष्ट बातचीत चल रही है।

जीएसटी छूट के कारण इनपुट टैक्स क्रेडिट के उन्मूलन के बावजूद, कंपनी के उत्पाद मिश्रण में निरंतर बदलाव, खुदरा सुरक्षा से योगदान में वृद्धि और मजबूत लागत अनुकूलन समाधानों के कारण वीएनबी के मार्जिन में साल-दर-साल लगातार सुधार हुआ है। वित्तीय वर्ष 2026-2028 के लिए एपीई वृद्धि का पूर्वानुमान अपरिवर्तित रहेगा। हालाँकि, Q3 FY26 के प्रदर्शन को देखते हुए, FY26/FY27/FY28 के लिए VNB मार्जिन पूर्वानुमानों को क्रमशः 50bp/50bp/100bp बढ़ा दिया गया है।

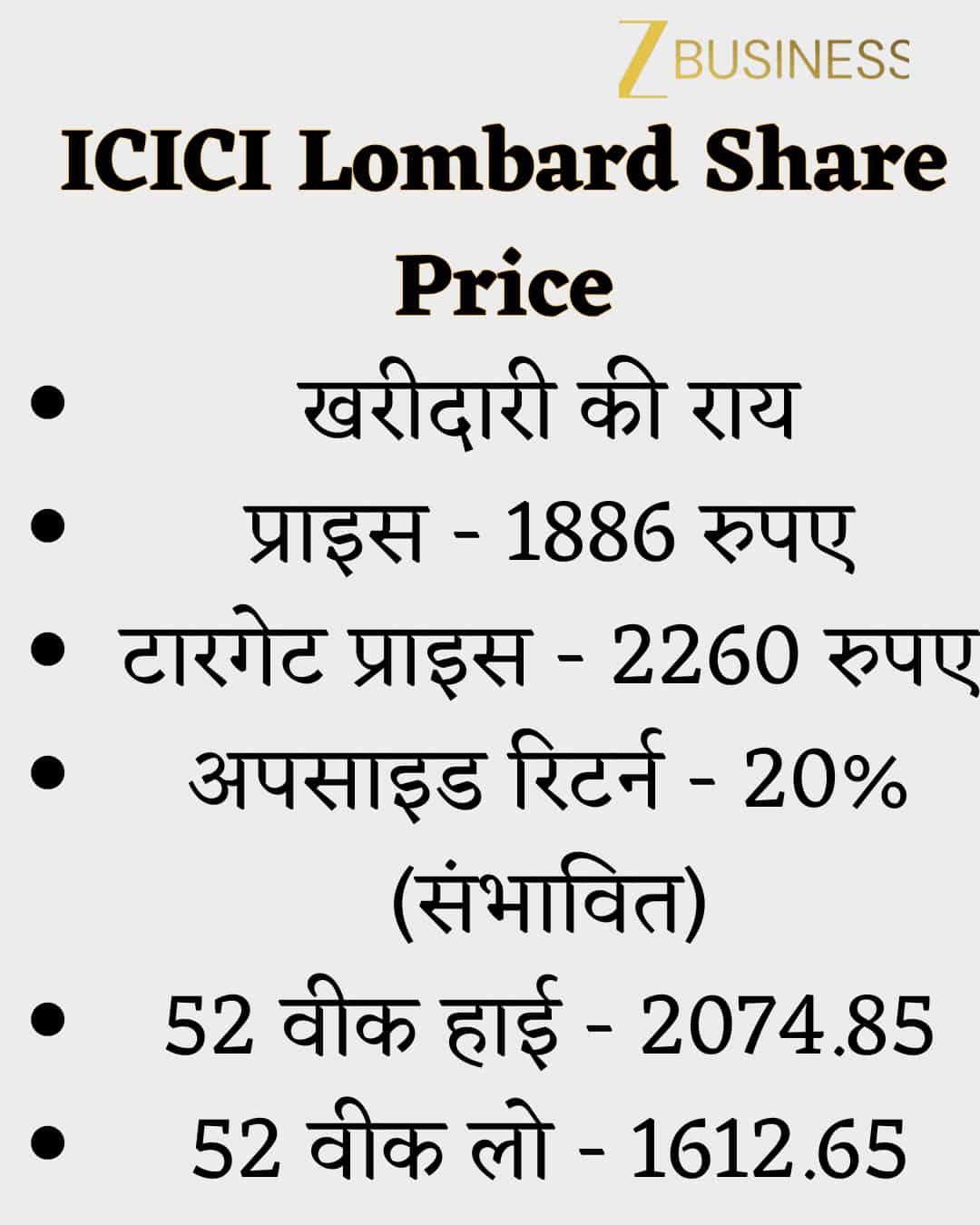

आईसीआईसीआई लोम्बार्ड स्टॉक मूल्य

मोतीलाल ओसवाल भी यहां खरीदारी की सलाह देते हैं. ब्रोकरेज ने कहा कि कंपनी के प्रबंधन ने जीएसटी बदलाव के बाद ऑटो और स्वास्थ्य दोनों क्षेत्रों में मजबूत मांग की संभावना की बात कही है। कंपनी ने उद्योग की तुलना में 100 से 200 आधार अंक तेजी से बढ़ने और वित्त वर्ष 2027 में 18 से 20% का आरओई बनाए रखने के अपने मध्यावधि लक्ष्य को दोहराया।

इसके अतिरिक्त, हमने अपने प्रीमियम वृद्धि पूर्वानुमान को बनाए रखा। प्रतिस्पर्धी दबावों को देखते हुए, मोटर डिवीजन के लिए दावा दर पूर्वानुमान बढ़ा दिया गया है, जिससे 2026/27/28 ईपीएस पूर्वानुमान 4% कम हो गया है।

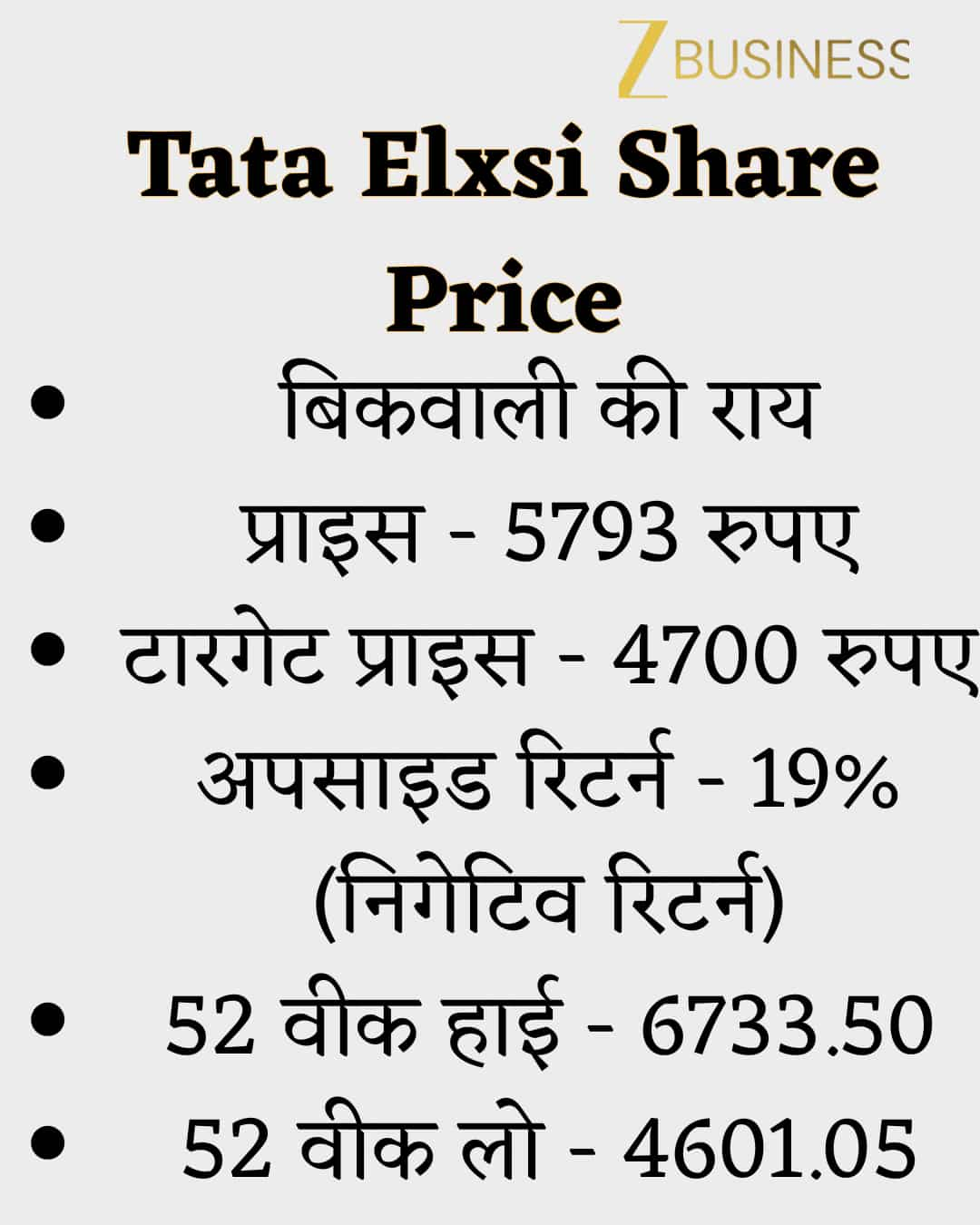

टाटा एल्क्सी स्टॉक मूल्य

मोतीलाल ओसवाल की इस शेयर पर बिकवाली की राय है। ब्रोकरेज फर्म ने कहा कि कंपनी ने वित्त वर्ष 2026 की तीसरी तिमाही में 107 मिलियन डॉलर का राजस्व दर्ज किया, जो स्थिर मुद्रा के आधार पर तिमाही-दर-तिमाही 3.2% की वृद्धि है और कंपनी के 1.8% के अनुमान से अधिक है। ईबीआईटी मार्जिन 20.9% था, जो क्रमिक रूप से 240 आधार अंक अधिक था और 18.8% के हमारे अनुमान से अधिक था।

हालाँकि तीसरी तिमाही के नतीजों में सुधार दिखा, कंपनी की वृद्धि असमान बनी हुई है और अपने परिवहन क्षेत्र को मजबूत करने पर अत्यधिक निर्भर है। ग्राहकों की सतर्क खर्च रणनीतियों के कारण मीडिया और स्वास्थ्य सेवा क्षेत्र कमजोर बने हुए हैं।

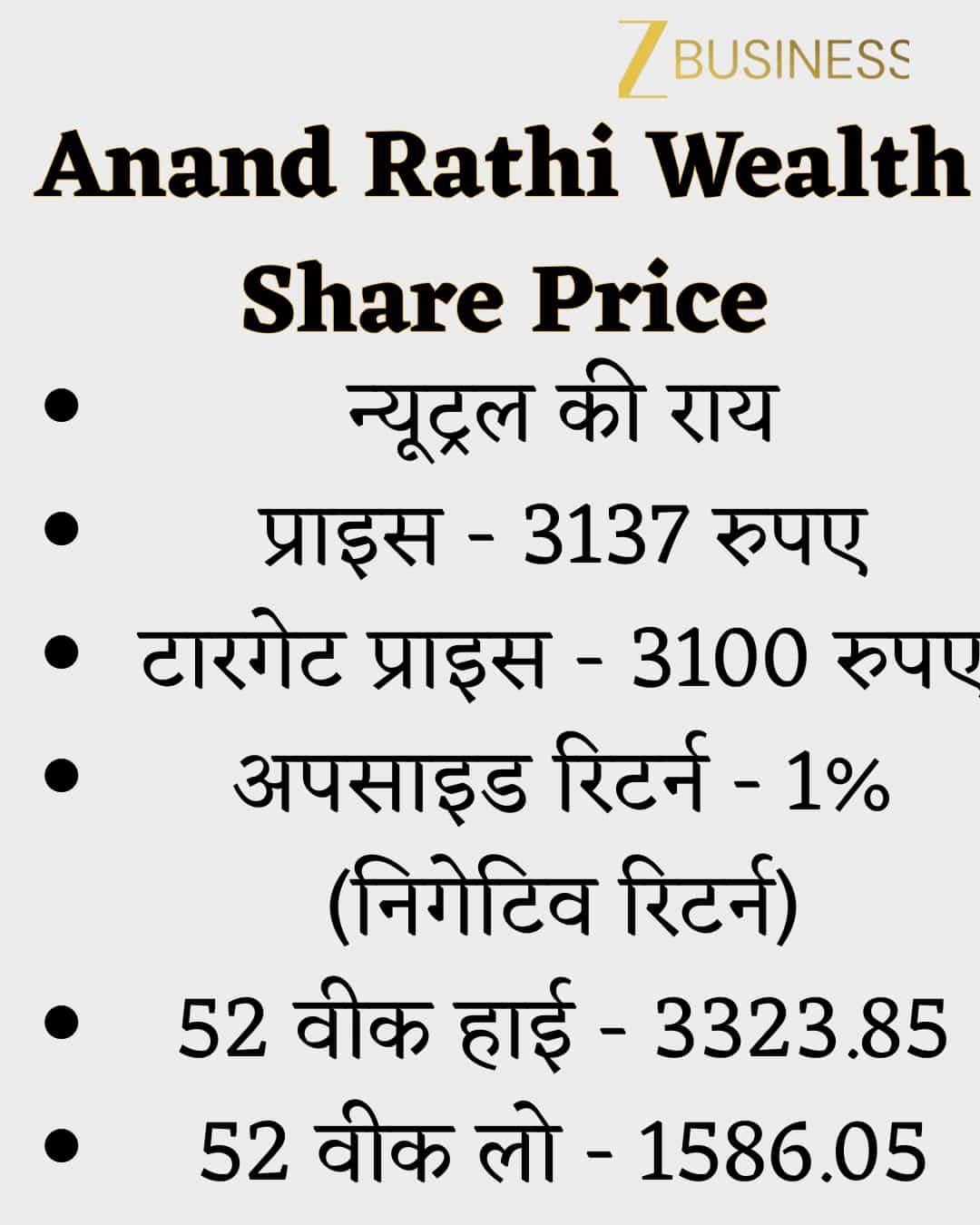

आनंद रति वेल्थ स्टॉक मूल्य

तिमाही नतीजों के बाद मोतीलाल ओसवाल ने शेयर को न्यूट्रल रेटिंग दी है. दरअसल, कंपनी ने वित्तीय नतीजे पेश किए जो ब्रोकरेज की उम्मीदों से कमजोर थे और बाद में यहां रेटिंग बदलकर न्यूट्रल कर दी गई। कंपनी ने तीसरी तिमाही में 2.9 अरब रुपये का परिचालन राजस्व दर्ज किया, जो हमारी उम्मीद से 5% कम था। हालाँकि, आय में वृद्धि हुई है।

कंपनी में वर्तमान में 393 रिलेशनशिप मैनेजर (आरएम) हैं और लगभग 450 खाता प्रबंधक आरएम भूमिकाओं में परिवर्तन के लिए प्रशिक्षण ले रहे हैं। आरएम की मौजूदा ताकत को देखते हुए, प्रबंधन का मानना है कि यह अगले तीन से चार वर्षों तक व्यवसाय को आसानी से समर्थन दे सकता है।

(अस्वीकरण: यहां स्टॉक निवेश सलाह ब्रोकरों/विशेषज्ञों द्वारा प्रदान की जाती है। ये ज़ी बिजनेस के विचार नहीं हैं। कृपया निवेश करने से पहले अपने सलाहकार से परामर्श लें।)

(ताजा खबरों के लिए हमें फॉलो करें। व्हाट्सएप चैनल कृपया सदस्यता लें)